앞에 작성한 블로그 글에서 연 이자율을 2.4%로 산정하여 가족 간 차용 시, 세금 납부 방법에 대해 소개했었다. 이자율 시행 규칙이 4.6%이나 필자의 경우 별도 세무 상담을 통해 당시 은행 금리와 유사하게 가족 간 차용 이자율을 정하고, 차용증을 작성하고 매월 꼬박꼬박 이자 납입과 세금 납부를 했었다.

이번 글에서는 한 가지 더 언급하고자 한다.

"연 4.6% 외에 적정 이자율을 정했을 때, 두 이자율 각각 연 이자 합계를 계산했을 때 두 금액의 차가 1,000만 원 이하 인가이다."

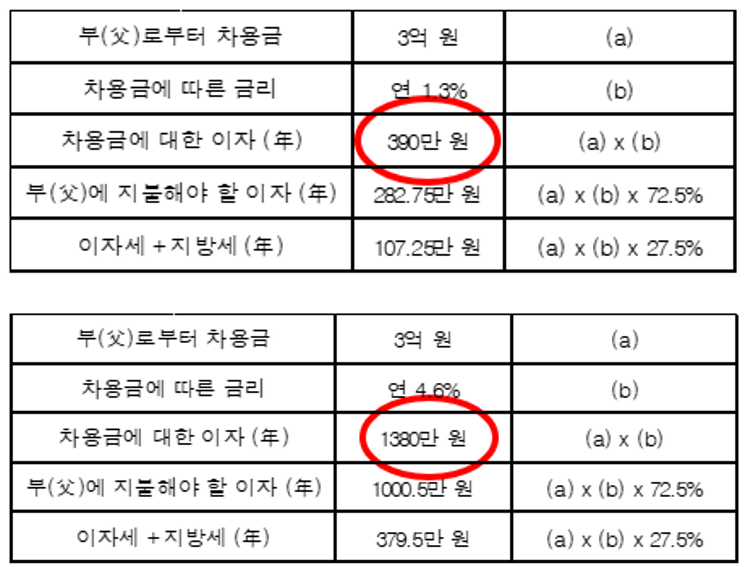

이 부분도 애초 적정 이자율에 대해 알아볼 때, 유튜브와 인터넷 글에서 여러 번 봤었던 내용으로, 1,000만 원 이하의 경우 증여로 보지 않는다고 하여 문제가 안 된다고 했던 내용이다. 아래 계산과 같이 적정 이자율을 연 1.3%로 만 잡아도, 4.6%로 계산한 이자와의 차이가 1,000만 원 이하가 된다. (1,380만 원 - 390만 원 < 1,000만 원)

하지만, 필자의 경우 낮은 이자율로 정하고 차용증을 쓰기가 조심스러워, 조금이나마 더 안전하게 하고 싶어 당시 은행 이자율과 비슷하게 맞췄었다.

그런데 만약 추가적으로 동일 가족으로부터 가족 간 대출을 받게 될 경우에는 총 차용 금액이 당연히 늘어나게 되고 이때 동일하게 2.4%라는 적정 이율을 적용하게 되면 대출금에 따라 연 이자 지불 금액의 차이가 1,000만 원 넘는 경우가 발생 가능하다. 이 경우는 조심해야 한다.

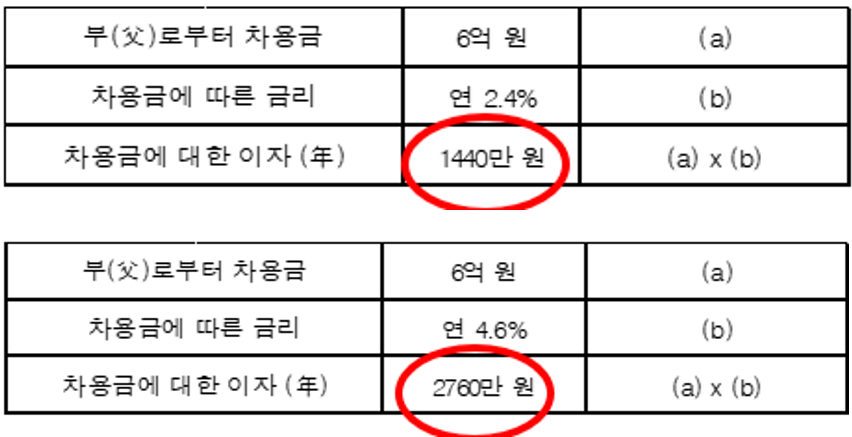

아래처럼 만약 6억 원을 가족 간 대출을 받는다고 할 경우, 각 차용 이자율에 대한 연 이자 금액 차이가 1,000만 원을 넘게 된다.

(2,760만 원 - 1,440만 원 > 1,000만 원)

이 경우, 적정 연 이자율을 3%로 변경하면 4.6%의 경우와 금액 차이가 1,000만 원 이하가 가능하다.

(2,760만 원 - 1,800만 원 < 1,000만 원)

가장 문제없이 깔끔하게 하는 방법은 연 이자율 4.6%이다. 이자와 세금에 대한 부분에 큰 부담이 없거나, 께름칙하게 하고 싶지 않으면 이렇게 계산하자. 단, 필자와 같이 조금이나마 이자와 세금에 대한 부분을 증여에 문제가 되지 않게 조정하고 싶다면, 위 언급한 내용과 같이 이자율 간의 총이자 금액이 1,000만 원 이하인지 따져보자. 그리고 가능하다면 여러모로 공부해 보고 전문가를 통한 상담이 그나마 이후 가족 간 차용을 실행하고 나서 문제 되는 것보다 나으니 도움을 받도록 하자.

'경제' 카테고리의 다른 글

| [꿀팁] 가족 간 차용 시, 세금 납부 (원천 징수 @ 위택스) (0) | 2022.03.03 |

|---|---|

| [꿀팁] 연말 정산, 세액 공제를 위한 연금 세팅 (0) | 2022.02.28 |

| [꿀팁] 가족 간 차용 시, 차용증 작성 방법 (0) | 2022.02.27 |

| [꿀팁] 가족 간 차용 시, 세금 납부 (원천 징수 @ 홈택스) (0) | 2022.02.27 |

| [꿀팁] 오래된 연금 펀드 계좌, 개인 연금 저축 계좌로 변경하기 (0) | 2022.02.27 |